Bianews 报道 人们一直说,区块链应该落实在应用层面上。文娱领域应声出现了各种各样的“区块链+”:

区块链+游戏、区块链+音乐、区块链+影视、区块链+偶像IP、区块链+社交、区块链+视频……新概念不断涌现。

其中,区块链+游戏是目前较为火爆的应用场景。

日前,全球第三大游戏展,第16届ChinaJoy日前于上海闭幕。

每年的CJ除了惯例的游戏展出以外,许多新兴“当红”技术与游戏结合的展示也会成为重点,如往年的体感技术、VR技术。

而区块链技术与游戏的结合,则可以说是今年展会最大的亮点之一。

本次CJ首设“区块链技术与游戏开发者大会”,由ChinaJoy、Cocos-BCX、DappReview、INBlockchain联合发布了《2018区块链游戏产业白皮书》,众多区块链游戏开发者以及公链开发者纷纷登场,展示产品,回顾前瞻。

其实区块链游戏已经不是第一天被看好了。此前,人民创投联合链塔智库BlockData共同发布的《2018中国区块链行业白皮书》中就预测,未来区块链技术将会在各个领域渗透,尤其是在游戏、金融领域与企业服务领域。

区块链游戏被看好的原因

天然契合 产业瓶颈

区块链游戏格外被看好,可能的原因有二。

区块链与游戏可以说是天然契合的领域。区块链的核心技术如分布式账本、智能合约、共识机制在游戏中有极强的应用前景。

要说区块链游戏与现在的主流游戏有什么不同,那就是它能让你真正地掌控虚拟资产的“产权”。

——等等,难道现在我的虚拟资产不属于我吗?

醒醒,你的账号与装备是不是只在游戏中才有价值?运营商是不是能删号改数据,而你对这种不公平的权限只能默默承受甚至习以为常?

在中心化游戏中,玩家只享有虚拟资产的“使用权”。

而区块链游戏中又是另一番光景。

首先是游戏资产。通过把游戏中的虚拟资产“上链”,使其成为独立的、真正属于玩家的“虚拟物品”。就像你从店里买到的东西,那就完全属于你了。

其次是运营。这也是区块链游戏最大的特色:将游戏规则写入“智能合约”,上链之后合约程序自动运行,用区块链技术保证完全不受人为的干扰,即便是开发者也不能为所欲为。

“确权”二字就是区块链游戏的核心。

游戏规则写入智能合约,开发商无法更改,游戏资产的所有权和自由流通,重构开发商与玩家关系——区块链游戏的意义和优势,是业内普遍认可的,这也是区块链游戏产业的理想形态。

当然,真实现状又是另一回事。

此外,传统游戏产业目前确实面临着一些瓶颈。

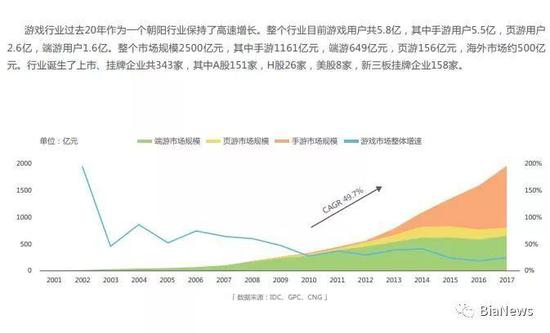

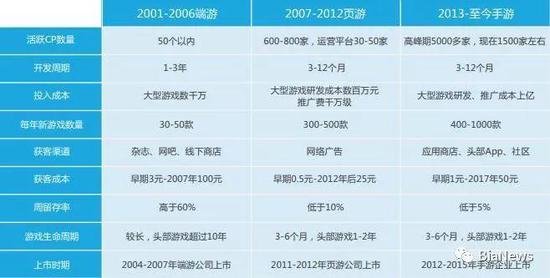

数据显示,游戏行业过去20年经历了爆发式的增长与迭代。而这一爆发式增长,本质上来源于“端游(2001)——页游(2007)——手游(2013)”的交互界面更新换代,在不同的阶段为市场扩张提供了需求红利,伴随着游戏厂商“光盘收费——时长收费——道具收费”等营利模式探索所带来的利益。

但市场增速是趋于平稳的,红利总有吃光的那一天,再加上直播、短视频等新娱乐方式崛起,游戏行业的生存环境愈发残酷——开发周期逐渐变短,投入成本却显著增加。

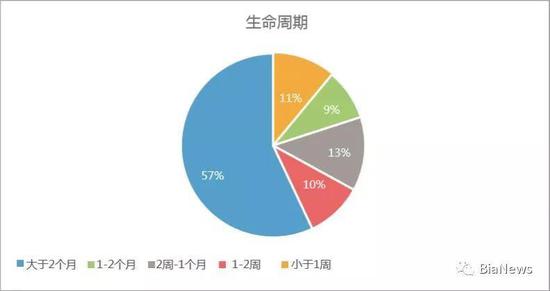

游戏的生命周期也变短了,整体而言,75%的游戏周期在6个月以内,《王者荣耀》、《阴阳师》等头部游戏在1-2年后开始,均出现衰减。

对于游戏运营商来说,单独的产品已经不足以支撑一个平台,不具备流量优势,获客成本高,游戏周期短,除非你是《王者荣耀》这样的头部游戏——2017年月活跃用户2亿,如果付费率10%,每月平均每个用户支付50元就能实现全年120亿流水——不然他们需要的是产品库。

所以中小厂商更混不下去了,只能选择转向内容提供商,与大平台合作方能获得生存机会。

而头部企业现金流充裕,优质企业基本上市,开始资本、流量资源和产品力多维度的竞争,马太效应明显。行业寡头集中度持续提高,2017年腾讯、网易两大寡头市场占有率76.2%,在新增市场中占有率95.8%,几乎垄断了市场增长机会。头部游戏的收入空间比中小游戏厂商从容得多。

红利衰退,寡头垄断,成为了游戏行业现阶段的痛点。

而就在这个时候,区块链作为一种新兴技术进入了人们的视线,今年更是来到了风口,越来越多的人开始思考和谈论,区块链会不会成为一种解决方案呢?

区块链赋能游戏产业

优质客户 公平市场

首先,区块链形成了分布于全球的有高付费意愿的用户群体。

正如前文所说,2009年至今,游戏渗透率已经很高,很难再通过商业模式创造用户红利。这个阶段,ARPU(每用户平均收入)的提高成了运营关键。

与其从每个玩家身上均衡地获取利益,现在更多的游戏是由20%的玩家撑起80%的收入,厂商则要在ARPU和游戏平衡性对生命周期的影响之间微妙地掌握平衡——“充钱就能变强”和“充钱才能变强”,失之毫厘差之千里,充钱带来的差距不大,那20%的用户没有大量充钱的动力,充钱带来的差距太大,剩下80%的用户就容易流失,使游戏流量和热度降低。

而区块链本身拥有的用户群体,以及区块链游戏自带的资产性质和交易目的,在游戏市场用户红利被挖得所剩无几的情况下,为游戏的ARPU提供了更多的挖掘空间。

通过白皮书也可以看出一些端倪,2018年1月到5月,DappReview监控了总计339个以太坊上的游戏类应用,参与的玩家数量总共11万个以太坊地址,总计产生了23万ETH的交易流水。

此外,区块链行业发展尚处于初期,尽管出现了ETH、EOS等头部项目,但最终的生态格局还远未稳定,对于新进入者是一个机会更加公平的市场。

在全球范围内,区块链的用户数已经达到3000万,而区块链游戏在2017年末开始出现,并在2018年初雨后春笋般的涌现。作为一个全球范围的新兴市场,区块链给了游戏厂商一个相对公平的新起点,让游戏行业创业者拥有了规避传统游戏行业壁垒的可能。

那么实际上,区块链游戏至今为止的表现怎样呢?

区块链游戏发展历程与现状

阶段发展 尚未成熟

按照《白皮书》的说法,自2017年11月横空出世的CryptoKitties(谜恋猫)成为以太坊上第一个现象级的区块链游戏以来,区块链游戏已经经历了两个时代。

2017年11月至2018年4月是区块链游戏的1.0时代,主要有以下几个特征:

• 野蛮生长

• 开发者以个人和小团队为主

• 金融属性强,游戏属性弱

• 生命周期普遍短

• 玩家画像以投机者和数字货币投资者为主

而从今年4月开始,区块链游戏的迭代速度明显加快,区块链游戏进入了2.0时代,与1.0时代相比,主要的特征在于以下几点:

•中小型游戏厂商跑步入场

•画面精良

•游戏性增强,游戏种类多样化

•预售先行、快速开发

•早期红利、快速盈利

•投融资机会逐渐出现

会出现这样的两个阶段,原因比较容易理解。

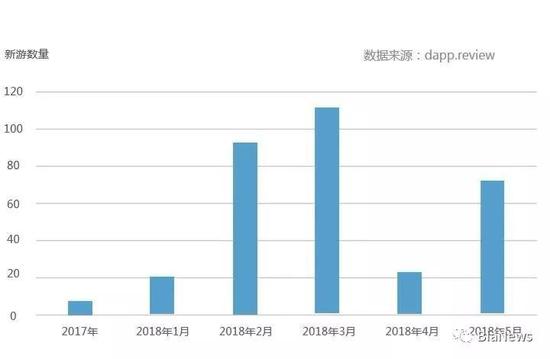

币市从一月底开始进入熊市,这间接地促成了2月-4月这段时间内区块链游戏如雨后春笋般出现。突然爆发显然并没有那么多时间去积淀,这也导致了区块链游戏在爆发式增长的同时同质化严重。

基本可以分为几类,一类就是养宠,你养狗我养猫,换汤不换药。玩法也很简单,支付以太币,领养电子宠物、繁殖生育,之后就可以根据稀有程度进行交易。CryptoKitties上价格最高的一只猫更是被拍出了百万元的天价,游戏开发商靠着交易手续费赚了个盆满钵满。

在CryptoKitties的带动下,国内互联网公司放佛一夜之间变成了特色养殖场,养猫养狗养兔子……以虚拟宠物为主题的区块链游戏层出不穷。

据公开资料显示,这个时期区块链游戏应用数量呈狂飙突进之势,仅以太坊就有至少200款区块链游戏出现。百度、网易、小米、360、京东、腾讯等国内传统游戏行业巨头和互联网巨头已经开始逐步探索区块链游戏业务,以抢占更多市场份额。

莱茨狗就是百度推出区块链游戏项目,有形态各异的虚拟宠物狗供领养,每只都有独一无二的基因。每只莱茨狗被系统冠以体型、花纹、眼睛等8个外貌特征,每个特征有两种不同的属性,稀有属性和普通属性。再将这些属性组合起来,决定宠物狗最终的稀有等级。

再就是博彩类游戏,因为有了透明的智能合约,玩家可以检查代码清楚的知道庄家优势是多少,有没有作弊,这类游戏2月时在国外非常火爆。

此外还出现了一种虚拟资产交易类游戏,其中最现象级的游戏莫过于CryptoCountries(加密国家),在春节期间创造了7天4.5万ETH交易流水的天量记录。加密国家中每一个国家是一个独立的ERC721 token,任何玩家都可以进行购买,但下一个玩家必须以更高的价格(1.2 倍价格)才能从上一个玩家手中买走,中间差价的收益由上家收走,开发者仅在交易中抽取2-5%的手续费。

但这类游戏很快也被指出,本质上就是击鼓传花,甚至被归为了庞氏骗局,投机客们也逐渐发现了这类游戏的缺点,强制买卖,单一机制,虚拟资产没有强背书也就没有长期持有价值。

后面出来的同类游戏交易量断崖式下滑,生命周期仅仅几天。

其实从传统游戏玩家的角度来看,这样的游戏并不是一个真正意义上的完整游戏,仅仅是区块链的“交易属性”和“资产唯一私有的特性”给人们带来了新鲜感和利益引导,由此也可以看出,爆发式增长给区块链游戏带来的弊端,除了同质化严重,另外一点就是急功近利,交易获利为主要目的,而游戏本质“好玩”,被忽略了。

在游戏产业的过去20年内,厂商的游戏玩法创新在吸引玩家方面功不可没,毕竟在渠道触达之后,好玩是一个游戏本源的竞争力。

在这20年中,游戏的玩法随着技术创新不断进化,可玩性不断提高。

不得不说,虽然各界纷纷看好,但区块链游戏行业仍处于初级阶段,尚未形成统一规范和技术标准,同时缺乏创新型的亮点应用。

另外,众多区块链游戏应用严重依赖美国等少数发达国家的区块链技术,限制了思考的空间,不利于进一步拓展。同时,仅仅借鉴他国的表面技术却未能掌握核心技术的情况下,也存在一定的安全隐患。

此外,区块链目前的底层公链本身也无法承受多大的流量,一旦交易量暴涨就要堵塞,这也成了限区块链游戏大规模应用和推广的原因——CryptoKitties最火的时候就一度让以太坊崩溃。

此后出现的区块链游戏2.0概念,可以说是向前迈了一大步。但实际上,大多数区块链游戏还停留在1.0时代。游戏不好玩,基础设施跟不上,究其原因,还是来自市场、人才和技术三方面的问题。

——这又要说到区块链游戏与区块链+游戏的区别。

区块链+游戏是将区块链渗透至游戏产业中的过程,而区块链游戏则是游戏产业中新兴的小众分支。

文化产业与区块链相结合的结果应该是解决文化产业的痛点,提升产业的效率和品质,而不是成为该产业中的一个小众的新兴分支,当然,这可以作为第一步。

而达到这一目的的一大阻碍,是当前占据大部分市场份额的传统游戏主流对区块链引入并没有展现出过高的兴趣。

区块链至今为止无法得到传统游戏产业主流的资源支持,一方面源自传统游戏市场自身现在还并没有萎缩而是垄断,所以把持着大量资本和利润的巨头厂商依然能够盆满钵满,并没有迫切的改变需求。

另一方面,去中心化的运营模式,相比起目前中心化的模式来说,游戏大佬们并不一定喜欢——中心化的运营模式下,运营商可以通过后台对数据进行修改来符合自己的利益,而在智能合约和共识机制之下,运营方的权力显然是被削减了的,要他们将现有的游戏的控制权交出,靠交易手续费赚钱,约摸着他们是不愿意的,毕竟谁也不知道会不会发生不可预期的结果。

所以哪怕是腾讯这样的游戏寡头,也只是试水性地出一款“区块链游戏”,而不是“区块链+游戏”。

而这次ChinaJoy,或许可以成为主流游戏市场的目光聚焦于区块链的契机。

例如,老牌游戏公司第九城市已对区块链游戏表现出持续的热情。此次,九城投资的公有链MagnaChain以“中国区块链技术与游戏开发者大会”的赞助商身份亮相,足见九城对链游的支持。

“区块链,下一个十年的游戏变革。”

MagnaChain CTO张劲松在展会上这样说。

触控科技CEO,区块链游戏引擎Cocos-BCX发起人陈昊芝更是发表了“流量游戏或将终结,数字资产时代开启”为主题的演讲。

“目前全球正处于基于流量驱动的商业模式增长乏力的大背景下,流量游戏或终结,小游戏将成为互联网时代的最后一次大规模流量释放。”

“国内很快会出现上百万的小型内容创作团队。到2020年,预计基于Runtime小游戏生态,可以支撑300-500亿的市场规模。”

其实可以预见,只要区块链自身继续发展,市场、人才、技术的问题都是能够被解决的,甚至不会花太多时间。

但区块链+游戏所能带来的变革与新玩法,还远远未被发掘殆尽。

未来“链游”究竟会变成什么样子?

难以定论,但绝不会只是养猫养狗。

正在举办链游大赛的MagnaChain传出的消息令人惊喜,张劲松表示,链游在创意上会出现很大变化。

“我听到消息,有人正在开发一款3A级画面水准的游戏。”

“链游时代”很可能成为下一个游戏时代的标志,这对业界来说仍是非常诱人的。

区块链带给游戏公司的改变,将使开发运营体系更加扁平化,开发者和玩家可以直接“对话”,共同发展游戏。如果运营商愿意牺牲一部分对游戏的控制,它将不需要针对不同界面进行开发,可以同时在端、页、手机上运营,降低成本。

区块链将改变目前的游戏生态,由于游戏的资产性质,一款链游上线后,将不会存在“停服”问题,只要还有一个玩家在玩,这款游戏就可以一直存在下去,这将保护玩家的虚拟资产,延长游戏的生命周期。

区块链能对竞技游戏的商业体系提供支持,区块链技术将能更好地解决竞技游戏的作弊和外挂等问题。

此前举行的GDC2018上,由暴雪、拳头、Epic等知名游戏公司牵头的公平游戏联盟(Fair Play Alliance)正式宣布成立,数十家业内公司参与其中,联盟的目的主要是对抗外挂、挂机、种族歧视、恶意言语骚扰等恶劣游戏行为。玩家在某个游戏中有不当行为,将影响到他在联盟内其他游戏中的权益,这种体系其实使用区块链就很容易做到。

但前提是游戏公链的处理速度必须质变。在这一点上,今年4月由第三方测试机构给出的测试报告实测显示,目前,MagnaChain通过支链系统技术,全网平均吞吐量达到13313笔/秒,成为目前已经开发完成的公有链中速率最高的一个底层链系统。

“现在谁也不能保证说,做什么样的链游一定能火。”张劲松说。

不过,来不及犹豫也来不及解释了,风已经吹起来了。

乘着ChinaJoy的风,区块链游戏这艘船漂进了大众的视野,至于最终能漂多远,航程能否顺利,谁也不知道。事在人为,需要做的事还有太多。