即便是在疫情中少有的几个逆势增长的领域,游戏行业也依然没逃过2020变革之年的波及。

根据不久前发布的《2020年中国游戏产业报告》数据显示,2020 年中国游戏市场实际销售收入 2786.87 亿元,同比增长 20.71%。

但在逆势增长的背后,中国游戏产业已然站在了一个近二十年来最大的十字路口。前有5G云游戏引路,后有移动游戏为主的生态固化封死后路,内有细分赛道红海遍地,外则吃尽了已有的人口红利。现在这种情势下,还有哪些市场空间值得关注?

日前,伽马数据发布的《2021年中国游戏产业潜力分析报告》(以下简称为"报告"),则指出了部分值得关注的潜力细分市场与潜力产品类型。对于当前的游戏产业发展,具有一定程度上的前瞻性和指导意义。

报告认为,通过对市场规模、增长率、用户基数等维度的判定,包括二次元游戏、IP游戏、超休闲游戏、云游戏、单机/主机游戏和海外市场在内的多个细分市场,具备着较大的市场潜力,有望在未来获得爆发性增长。

这些报告提到的潜力领域,已经不限于玩法和平台这些单一维度,对于有实力的游戏企业而言,完全可以多线挖潜。

文化影响力、动漫IP提振二次元游戏

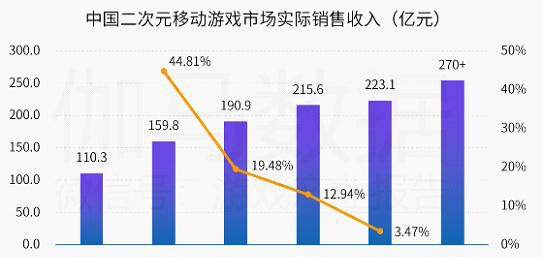

二次元市场是较早被挖掘的细分游戏市场,从此前的日式画风、知名声优配音作为卖点的二次元游戏,到如今IP全产业链内容改编、线上线下联动的大手笔,二次元游戏赛道中也经历了多次变革。报告预计2021年二次元移动游戏预计超过270亿元人民币,与2020年的223亿元的规模相比,其增速已然进入了稳定期。

尽管其市场潜力在理论上"有限",但随着二次元文化及社区在国内影响力持续提升,极大了拓展用户基础。加之近年来多款二次元动漫IP精品游戏的出现,以及头部游戏出来带节奏,这些都提振了二次元游戏市场的整体表现。

根据报告数据显示,2019年流水高于10亿的头部二次元移动游戏有7款,在2020年减少到5款,但介于1亿到10亿之间流水的腰部二次元移动游戏却由26款骤增至41款,已经进入了成熟阶段。

这种局面的形成,除了二次元游戏的精品化程度不断提升的直接原因外,二次元动漫IP资源的注入也是重要原因。

网易游戏围绕阴阳师IP的影响力,开展了音乐剧和电影的内容创作,《第五人格》等作品则在二次元领域打辅助。而米哈游直接打造了《原神》这个二次元游戏原生IP。

拥有庞大IP储备的中手游则用既有的IP游戏方式内外并举,凭借"航海王"、"火影忍者"、"龙珠"等多个日漫IP的改编游戏,创造较高流水的同时亦能持续获取二次元日漫IP。在国漫领域则是与有妖气达成战略合作,获得了《镇魂街》、《雏蜂》、《端脑》等IP的优先合作权。

二次元游戏的历程几乎贯穿了整个中国移动游戏的高光时期,到如今发展的也较为成熟。欲争夺剩余的二次元用户空间,除了继续提升游戏的精品化程度外,与游戏IP相关的线下市场,周边衍生品、文化消费品、实景娱乐,这些才是更需要拓展的赛道。

IP游戏门槛提升,想象空间庞大

相较于二次元游戏的稳健增长,IP游戏更显出了其庞大的想象空间。据报告显示,2020年IP改编移动游戏市场收入首次超过了千亿元规模。从987亿增长到1243亿元,其同比增速超过了25%,报告甚至预测2021年会超过1400亿。

IP游戏的增长潜力来自聚焦于IP的用户价值,由于可以较为精准的构建用户特征画像,使得IP改编游戏在买量和营销领域占据优势,另外,IP战略也成为了中国游戏企业拓展全球游戏市场的重要布局要素。

但如今的IP游戏领域已经存在比较高的门槛,IP获取难度提升,在IP储备、IP原创、IP联动这些领域若是没有一定积累,则意味着市场潜力也仅存在于理论上。

这方面最直接的例子莫过于中手游。其以IP游戏战略为核心,旗下IP储备超过100+,其中拥有的知名IP储备更成为了重要的资源优势。围绕IP展开自主研发和定制开发,加上和各个拥有流量资源的渠道紧密合作,往往可以产生最大化效果。

在2020年中,中手游旗下的《轩辕剑:剑之源》《新射雕群侠传之铁血丹心》等游戏表现出色,《轩辕剑:剑之源》在上线当天即获得苹果免费榜第二,而根据伽马数据8月移动游戏报告预测,《新射雕群侠传之铁血丹心》首月流水超3亿元。

另一方面,中手游与字节跳动、腾讯等顶级平台也保持了密切合作关系。由腾讯游戏发行的"真•三国无双"系列IP手游《真•三国无双 霸》,在最近测试中获得了次留接近65%的亮眼表现。由字节全资子公司朝夕光年代理的《航海王热血航线》,则在测试中取得了次留70%的成绩。加上此前提及可持续获得二次元日漫IP、国漫IP等授权,以及《仙剑》《轩辕剑》等自有游戏IP,中手游在未来会保持IP游戏战略的有效施行。

现如今,各个游戏企业都拥有一些相当份量的IP储备,无论是自研游戏积累形成的资深游戏IP,或是经历了泛娱乐后IP化的新晋IP,可以说没有企业不明白IP的价值所在。而随着IP改编游戏的持续增加和打法更多元化,IP游戏的市场潜力还会进一步扩展,这才是IP游戏最有魅力之处。

海外市场潜力提升 IP优势成"绝活"

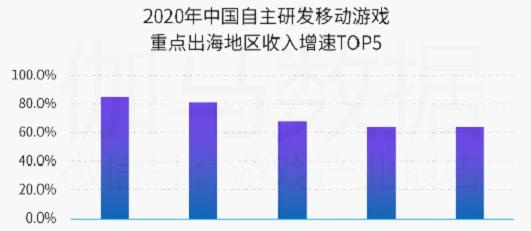

在二次元游戏和IP游戏之外,报告对超休闲游戏和放置、卡牌等细分品类市场也保持乐观,但在国内市场整体发展趋缓的情势下,海外市场的吸引力正在不断提升,在中国企业大举拓展的作用下,海外市场的潜力也在同步提升。

据报告数据显示,2020年中国游戏企业自研产品海外收入达到154.5亿美元,在日美韩等多个移动游戏规模较大的市场取得了一定成绩,同时在墨西哥、巴西等地区收入增长较快。中国游戏企业在广度和深度上持续强化拓展能力,网易、乐元素、三七互娱等企业,全面提升本地化研发、发行和运营能力,明星代言、社群互动等方式也是玩的风生水起。

另外,得益于欧美游戏厂商IP化程度较为滞后的机遇,中国游戏厂商充分发挥基于IP的"独门绝活"。通过在国内市场的多年积累,国内游戏厂商已经形成关于IP游戏的一整套打法,在研发、IP获取、营销买量能力等方面拥有丰富的体系化经验心得。尤其是在MMORPG、SLG、卡牌、竞技等中重度游戏品类上更为擅长。

现在的中国游戏厂商已经从"引入海外IP—改编游戏—国内发行"的传统玩法,转型到了"引入海外IP—国内改编游戏—全球市场发行"的新阶段。如近期在国内上线《使命召唤手游》,正是腾讯使用动视暴雪经典IP改编,且已经在国外上线良久、拥有出色市场表现的知名移动游戏。

以IP见长的中手游同样意识到了这一趋势。中手游合伙人兼集团副总裁袁宇曾在2020国际游戏商务大会上谈到了中手游的海外策略。包括获得在海外有影响力IP的全球或多个国家和地区的授权,重点布局中度休闲游戏等。

报告分析认为,海外市场远未到饱和期,拥有极大挖潜空间。而中国游戏厂商作为一支日益重要的商业力量,可以充分发挥在商业上多元打法优势,凭借在本地化、IP等方面的丰富经验,在海外市场占据自己的一席之地。

云游戏、单机/主机游戏适合长线"操作"

从某种程度来说,之前提及的二次元游戏、IP游戏、海外市场等潜力空间,属于更适合当前行业现状"短线股",而云游戏和单机/主机游戏属于更适合长期持有的潜力股。

云游戏已经成为游戏行业的重要发展趋势,且已经具备了初步的市场规模基础。报告数据显示,2020年云游戏实际市场规模达到9.1亿元,相比于2019增长幅度较大。

但云游戏目前仍处于战略布局期,新冠肺炎疫情延缓了5G建设速度,导致了云游戏普及速度不及预期。加之商业模式不明朗、游戏企业正处于布局期,游戏生态洗牌期并未到来,云游戏距离爆发尚需时日。

这个"时日"是多久?以5G基站为例,此前有专家预测,要达到5G全面覆盖,我国需要600万座基站。在过去一年中,中国已经完成了超过70万座基站建设,按此推算,加上基站建设成本的不断摊薄和加速因素,5G网络铺设仍需至少5年以上。

当然,游戏企业也可以利用这一时间展开布局。报告认为,目前网易游戏、盛趣游戏、完美世界游戏、三七互娱、中手游、盛天网络等游戏企业均围绕云游戏展开布局,提供云服务的企业也将迎来业务的快速发展。

云游戏爆发需要硬件支撑,而单机/主机游戏则是基础薄弱,无论是国内市场用户基数,还是相关市场规模,都仍处于培养阶段。报告认为,不排除因为某些要素产生爆炸性增长的可能。

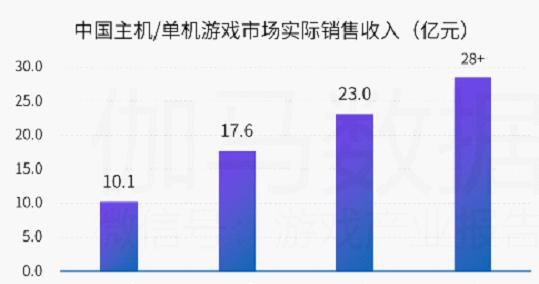

据伽马数据测算,2020年中国主机/单机游戏实际销售收入达到23亿元,核心主机/单机游戏用户在数千万级别。增长的主要动力来自于用户付费意愿提升和版权意识强化,令主机/单机游戏市场有了明显改善。

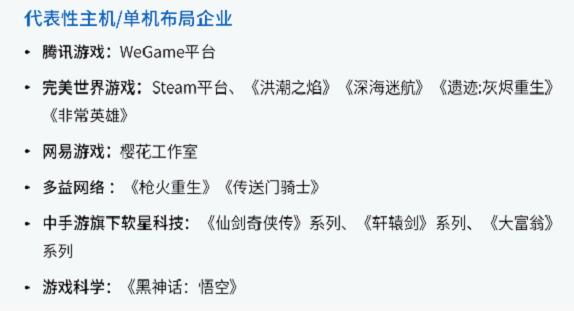

环境好转使得更多企业进入主机市场。除了深耕多年的软星科技在steam发布了《轩辕剑7》和即将发布《仙剑7》外,网易在日本建立了樱花工作室,游戏科学放出了《黑神话:悟空》视频,引发了用户热议,相关视频播放量累计达到数亿次。这些举措都会进一步推升中国主机/单机游戏的市场规模。

但鉴于这一市场需要较为持续的积累,因此在短期内增长会较为有限。报告认为,2021年中国主机/单机游戏销售收入会超过28亿元。

结语

纵观报告所给出的诸多潜力领域,只相当于一份中国游戏产业未来发展的机遇"菜单",二次元游戏、IP游戏、超休闲游戏、海外市场、云游戏、单机/主机游戏这些菜色都在这份菜单上,可对于企业来说,要做好这些菜,还是要看自己手里的佐料。

二次元游戏和单机/主机游戏看重研发实力、IP游戏看重生态积累、超休闲游戏需要忍受高用户渗透率和不稳定的付费率,云游戏更是需要软硬件的全方位打造,并要明确自身在未来产业中的核心定位,这些菜并不容易做好。唯有首先明确自身的有哪些材料,才能形成最适合自身的特色"菜单"。