文|游戏产业报告

近日,伽马数据联合穿山甲共同发布了《2021中重度游戏商业化研究报告》,报告主要分析了中重度游戏的市场现状、用户增长状况及商业模式。报告内容通过对市场及用户的分析,深度剖析了中国中重度游戏商业化层面的发展现状与前景。

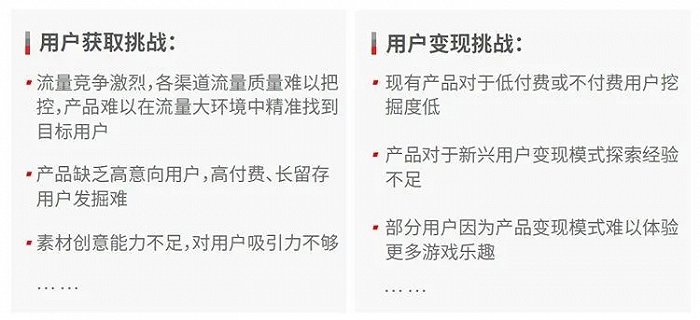

从市场层面来看,目前中重度游戏的商业化面临着一定的挑战,一方面挑战来源于用户增长层面,另一方面则来源于变现层面,伽马数据也围绕这两个层面展开了深入调查与分析。

居家经济红利弱化影响市场增速,继续补充用户成产业重点

在用户增长层面,2020年中国游戏用户规模超过6.6亿,目前国内游戏对于用户的渗透已处于较高水平,随着疫情的可控,居家经济红利也将进一步弱化,2021年1-3月移动游戏市场同比增长率仅为6.25%,相比于2020年第一季度同比增速出现下滑。为防止中国游戏用户及市场规模的下滑,从多渠道继续补充用户仍是重点,比如从社交平台、新闻资讯、阅读平台等多个平台进行用户的获取,进而维持游戏产业用户及市场规模的稳定。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

游戏企业销售费用大幅提升,寻找更优质用户流量成企业核心诉求

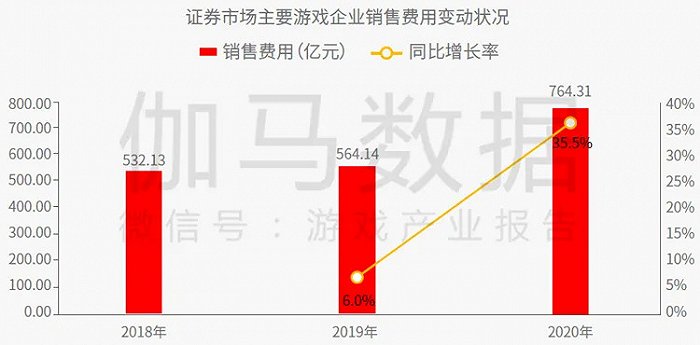

除补充用户外,寻找优质用户也成为中重度游戏的核心诉求。伽马数据统计2020年证券市场主要上市游戏企业销售费用出现较大幅度提升,达到35.5%,相关企业的营收增速仅为23%,这一对比数据显示,企业用户增长压力持续提升。在游戏企业大量投放效果广告进行用户增长的背景下,所吸引用户的真实性与长期留存成为关键,寻找更优质用户流量成企业核心诉求,更可靠的流量渠道与能筛选出优质用户的算法也成为了游戏企业获客的重要助力。

数据来源:伽马数据(CNG)

注1:证券市场主要游戏企业指游戏收入占总营业收入比重超过30%的上市及新三板企业。

为解决用户增长层面难题,游戏企业也采取了相应的措施。

游戏营销策略多元化,广告平台投放为头部产品长期获客重点策略

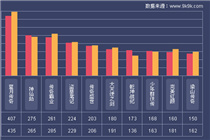

在用户增长策略上,从新老头部移动游戏产品营销策略布局来看,目前营销的方式已趋于多元化,整体包括十余种方式,游戏企业已围绕各个网络平台构建了完善的营销体系,甚至于主动进行营销模式的创新。从整体营销效果来看,多类营销方式如运营自媒体、官方活动、异业合作等更多是为现有用户进行更好的服务,在用户增长层面,广告平台投放的收益最为直观与显著,包括邀请明星代言人、IP联动等策略也重点为投放平台广告服务,广告平台投放也是所有新老头部产品长期采取的重点策略。

数据来源:伽马数据(CNG)

备注:稳定运营期头部游戏特指2019.12.31以前上线游戏,且2021年第一季度产品流水仍能位居TOP20;新上线头部游戏特指2020.01.01后上线游戏,上线后累计流水位居TOP20。

新游对于应用商店议价能力加强,新老游戏投放覆盖主流应用

在流量平台支撑下,新游对于应用商店渠道的依赖性也在降低,头部新游已有六款没有在安卓应用市场普遍上架,《原神》《万国觉醒》等游戏只在谈妥分成的少数安卓渠道上线,而游戏流水却依然能维持在较高水平,未来或将有更多游戏产品采取在流量平台自主导入用户的方式,进而获取更高利润。从头部移动游戏广告投放应用类型占比来看,头部游戏基本已覆盖主流的应用,包括社交平台、新闻资讯、工具应用等,除了直接在垂直应用进行投放外,新上线头部游戏均会与广告联盟进行合作,老游戏则有九成选择与广告联盟进行合作,利用广告联盟资源覆盖到更多流量场景。

数据来源:伽马数据(CNG)

备注:稳定运营期头部游戏特指2019.12.31以前上线游戏,且2021年第一季度游戏流水仍能位居TOP20;新上线头部游戏特指2020.01.01后上线游戏,上线后累计流水位居TOP20。

相关措施能一定程度解决用户增长层面所面临的问题,但在产品、用户、人才三个层面的挑战仍需要重点留意,在产品层面上,主要表现为多数产品创意能力缺乏;在用户层面,主要表现为用户在老产品的留存及新产品用户的快速流失;在人才层面,主要表现为缺乏专业性流量运营人才的积累。这也直接导致了产业销售费用的快速增长,进而提升游戏产业用户增长压力,基于此,伽马数据也提出了相关建议。

产品层面

玩法创新能力成为吸引用户关键,题材选取应经过专业性调研

根据伽马数据的调研显示,游戏内容重复枯燥,失去新鲜感是用户放弃游戏最重要的原因,这也意味着用户最为看重游戏内容的创新。现阶段游戏内容的创新主要体现在玩法与题材上,在玩法层面,新兴玩法具备快速聚拢用户的特点,玩法层面的创新无疑能一定程度解决产品层面用户增长难的问题,但革新性的玩法创新对于企业来说具备较高难度,多数企业选择在自身擅长的玩法体系上进行微创新,并将创新点作为产品吸引用户的重要素材,这在吸引用户上也具备一定优势。在题材创新上,游戏企业难以做到题材的根本性原创,更多是从其他文化领域吸取要素或基于新兴题材进行产品创作,但也需要展开全方位的题材调研,深入了解市场题材状况、用户题材偏好、产品创意与题材适配等方向的内容,并在投放渠道上展开吸量测试,进而筛选出自身擅长且用户增长优势较大的题材,确保题材在立项阶段便具备竞争力。

数据来源:伽马数据(CNG)

备注:此次调研为伽马数据普查用户行为时进行的调研,针对于用户的有效样本量为1677份。

用户层面

通过更多垂直应用吸引用户,结合平台属性更好获取目标用户

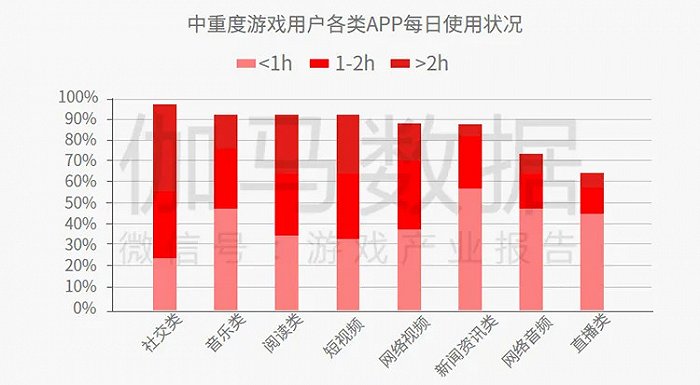

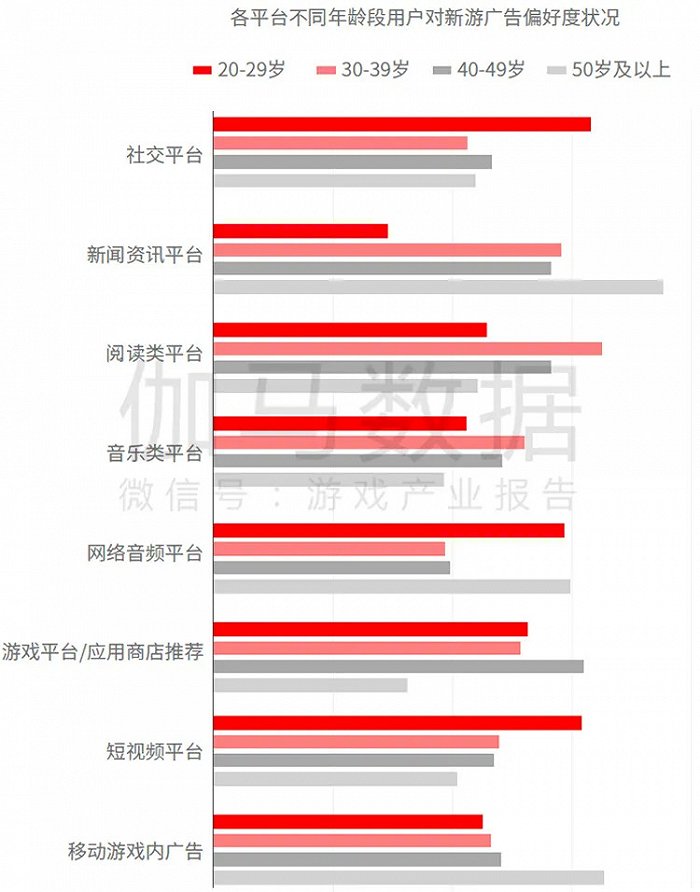

随着各类网络平台的发展,中重度移动游戏也在各个平台花费了大量的时间,相关平台也成为了中重度游戏重要的用户来源。除直接吸引用户外,从各平台不同年龄段用户对新游广告的偏好度状况来看,各类平台广告对于不同年龄段用户有着差异化的吸引效果,例如在社交平台投放广告更受20-29岁用户的关注,在阅读类平台投放广告更受30-39岁用户关注。游戏企业需要根据自身的产品属性定制渠道投放策略,或根据不同渠道的投放效果优化投放方案,进而在各个平台更好获取目标用户群体。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

备注:“偏好度”仅证明各平台不同年龄段用户对新游广告的偏好状况,不能用做渠道间横向对比,这一数据通过用户调研深度处理后获得。

注重挖掘高意向用户,可通过算法优化获取方式

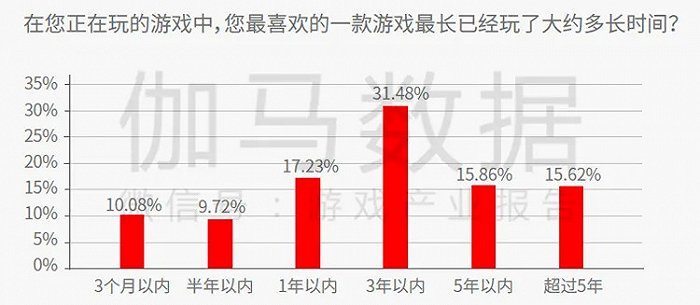

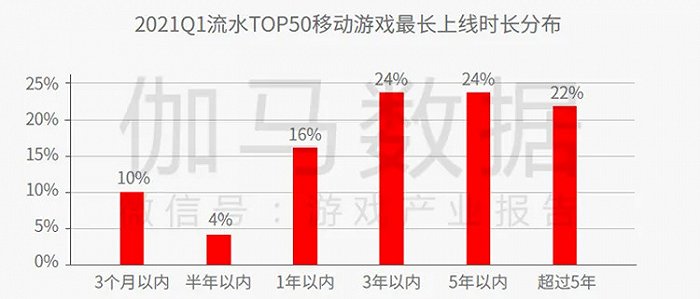

在用户的获取过程中,通过各个平台挖掘意向用户成为游戏企业的重要诉求,进而提升投入产出比。游戏企业具备较高意愿获取的用户(高意向用户)主要围绕在两个层面,即高付费与长留存,高付费即消费能力与意愿更强的用户群体,其中MMORPG/ARPG、SLG品类对这一类用户的竞争最为激烈,由于具备深入的数值设定,高付费能力用户是这一类游戏收入的重要来源。长留存即能长期留存在游戏内的用户,据伽马数据显示,六成以上中重度游戏用户在自己喜欢的产品中留存1年以上,长留存用户也成为了多款头部游戏流水维持稳定的重要原因,2021Q1流水TOP50移动游戏70%上线时间在1年以上。未来游戏产品在用户增长过程中,也需要留意高意向用户的获取方式,例如可通过更加精准的用户推荐机制持续优化用户增长的流程,进而筛选出更多的高意向用户。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

人才层面

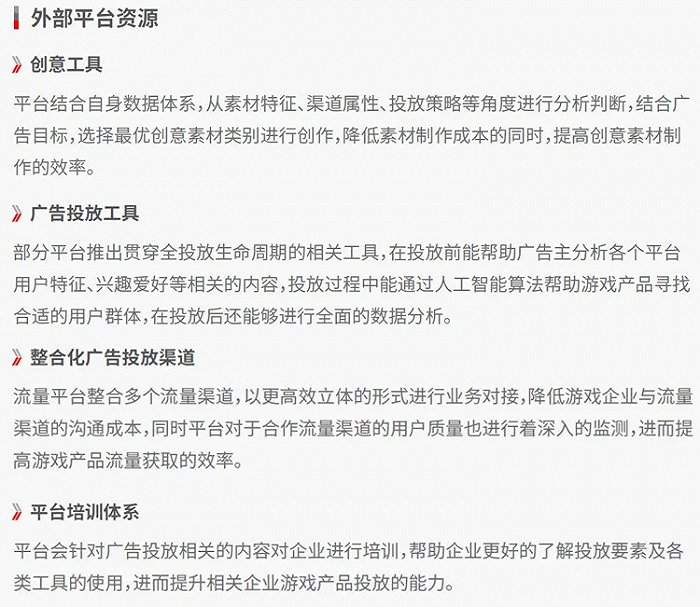

利用更多外部平台资源,弥补企业人才缺乏短板

人才是游戏企业用户增长的重要挑战,但这一领域短期内或难以弥补,人才的培养与补给需要行业长时间的沉淀。但在流量获取层面,游戏企业还有更多可运用的外部资源,例如可借助于外部平台资源提升流量获取的能力,进而保障产品的用户增长。现阶段针对于游戏企业的流量获取服务体系已较为完善,相关平台能围绕自身创意工具、广告投放工具、整合化广告投放渠道等帮助游戏产品更好吸引用户,进而弥补游戏企业因专业人才缺乏而面临的流量获取困境。

除用户增长层面外,中重度游戏产品在商业化变现领域也面临着一定挑战。

广告变现、IP拓展变现等更多商业模式有待探索

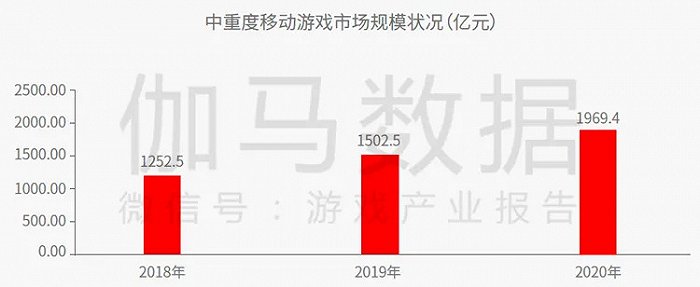

2020年中重度移动游戏市场规模达到1969.4亿元,内购商业模式的高度成熟成为中重度游戏市场规模提升的关键,但同时,内购模式也面临着一些挑战,例如用户对于部分游戏产品逼氪行为的厌倦、零氪用户始终占据较高比例等,基于此,游戏产业现阶段也需要一些商业模式的创新,比如在广告模式上进一步探索,挖掘更多不付费或低用户的潜力与价值,围绕IP进行产业链的衍生,二次挖掘流量价值。

数据来源:伽马数据(CNG)

中重度移动游戏市场规模:指中重度移动游戏产品所获得的用户充值流水金额

半数不付费或低付费意愿的用户潜力待进一步挖掘

现阶段,在内购模式主导的形势下,游戏产业的收入大部分由中、高消费用户带来,移动市场上仍有半数以上中重度游戏用户为不付费或低付费意愿的用户群体。如何进一步激发低付费意愿用户的兴趣,是未来游戏产业发展亟需解决的问题。

数据来源:伽马数据(CNG)

备注:消费零元为不付费群体,30元以下为低付费意愿的用户群体,30-100元为中偏低付费意愿的用户群体、100-500元为中偏高付费用户群体、500元以上为高付费用户群体

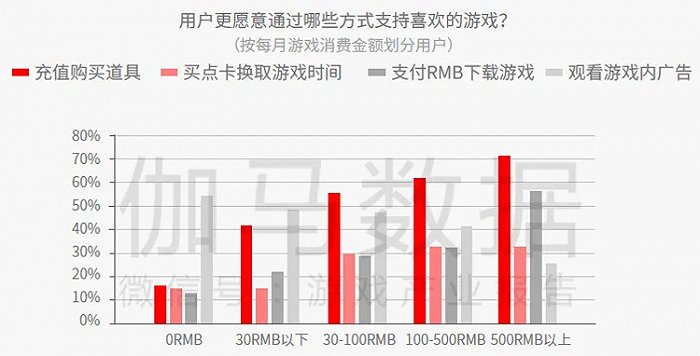

不同层级付费用户偏好具备差异性,混合变现成为可探索模式

基于相关挑战,伽马数据针对用户展开深层次调研,发现不同层级付费用户偏好具备差异性,不付费或低付费意愿的用户观看广告意愿最强。而对于中高付费用户群体,这部分用户更愿意通过付费方式来支持喜欢的游戏。因此,混合变现成为游戏产品可探索的模式,进而满足中重度游戏用户差异化的需求。根据相关调研显示,超过半数中重度游戏用户也明确表示希望加入观看广告获得奖励的选项。

数据来源:伽马数据(CNG)

观看广告或有助于提升用户付费,多个产品案例已进行印证

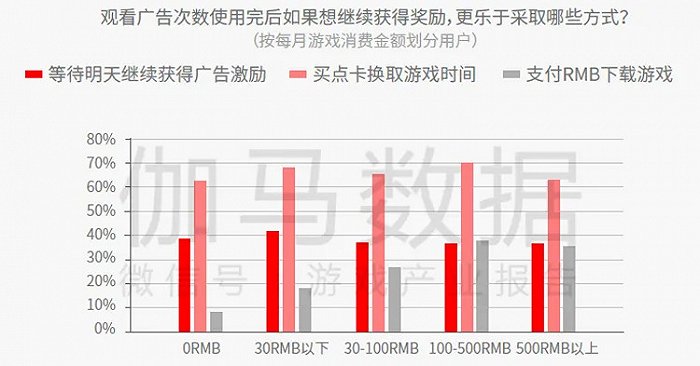

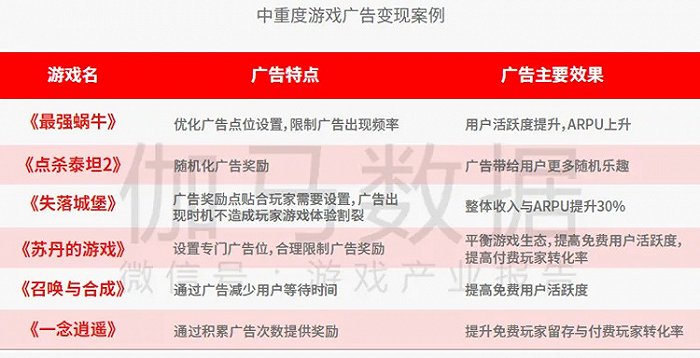

据伽马数据的调研结果显示,在广告次数使用完后,多数用户会选择做更多任务或等待明天继续获得广告激励,倾向于继续以免费的方式获得奖励,但也有部分用户选择小额付费获得,消费习惯越成熟的用户付费意愿越强,这也说明广告对于用户付费或有助推作用。在中重度游戏的实际变现案例中,也有多个产品进行了印证,游戏产品在引入广告变现后不仅提升了整体收入,对于现有用户的付费也形成了一定的推动。

数据来源:伽马数据(CNG)

激励视频最受用户青睐,原生广告、可试玩广告具备进一步拓展空间

在具体的广告变现层面,中重度游戏用户最为看重激励视频,主要在于获得一定奖励是用户观看广告的核心动力,激励视频也是游戏广告最常采用的形式之一。除激励视频外,用户对于原生广告与可试玩广告也展现出了一定的需求,原生广告可以将现有游戏场景与游戏内容进行结合,实现广告的植入,在支撑用户观看广告的原因中,与现有游戏内容相关也是用户重要的观看动力。可试玩广告则可以通过趣味内容吸引用户参与,并根据用户试玩的游戏结果发放奖励,进而吸引用户参与。在中重度游戏领域,依托于丰富的游戏场景,广告模式也具备丰富的可探索空间。

数据来源:伽马数据(CNG)

数据来源:伽马数据(CNG)

用户具备广泛偏好,流量价值二次挖掘成为关键

除内购变现与广告模式外,运用IP在多个领域实施变现成为游戏企业的拓展方向,而用户也呈现出对于游戏外内容偏好的广泛性。在这一变现过程中,IP价值的二次挖掘成为关键,在价值挖掘的同时,IP也能实现影响力的扩大,最终反哺于游戏产业。但目前这一领域仅有部分头部游戏企业在尝试,游戏IP的泛娱乐探索也还有较多层面的问题需要解决。

数据来源:伽马数据(CNG)

备注:此次调研为伽马数据研究IP用户行为时进行的专项调研,针对于用户的有效样本量为1144份

用户“获取+变现”均存在挑战与机会,流量平台提供商业化优化策略

在基于对中重度游戏市场及用户进行深入分析后,可以看出游戏产业的挑战主要以用户为核心展开,相关挑战围绕在用户增长与变现层面,进而导致了游戏企业买量投入成本的快速上升,而受益不及预期。未来游戏产业需要进一步解决用户挑战,并把握相应的市场机会。在这一过程中,除企业自身发力外,更需要借助外部平台与资源优化商业化模式,比如依托于流量平台成熟的商业化经验更好的进行用户增长与变现,相关的流量平台也具备提供商业化优化策略的基础,并围绕游戏领域展开了针对性的布局。报告也选取了代表性流量平台穿山甲进行深入分析,重点讲述其针对于中重度游戏商业化的优化方案。

产品解决方案贯穿全生命周期,提供用户增长与流量变现一站式服务

穿山甲基于平台成熟的技术实力与多元的资源链接能力,能够为游戏开发者提供全生命周期的产品解决方案。在游戏用户增长上,穿山甲依托于用户资源、用户筛选机制、广告场景积累与创新,用产品提供针对性的解决思路与方案,相关服务体系贯产品全生命周期。在流量变现上,穿山甲以广告变现为基础,依托于丰富的广告需求、产品变现支撑体系、激励视频等方面驱动力帮助中重度游戏产品深入挖掘用户潜力。穿山甲为游戏产品提供涵盖用户增长与流量变现的一站式成长服务体系,进而帮助企业优化商业化策略,解决产品用户层面相关的痛点。